- コラム

【M&A実践 ガイド】第4回 バリュエーション(企業価値評価)とは何か?

- #M&A

- #事業承継

【M&A実践ガイド】第4回

バリュエーション(企業価値評価)とは何か?

── M&Aにおける「価格」の決まり方とリアルな交渉の裏側

1. なぜ「企業価値評価」が重要なのか?

M&Aを検討する経営者にとって、最も気になるのが「ウチの会社はいくらで売れるのか?」という問いです。

しかし、企業の価値は「株価のように毎日数字が出る」ものではなく、そもそも市場で頻繁に取引されるものでもありません。

そのため、客観的な「相場」が存在せず、ケースバイケースで“評価”する必要があるのです。

つまりM&Aにおける「価格」は、最終的には買い手と売り手が交渉の中で合意する“結果”ですが、

その出発点としての「企業価値評価(バリュエーション)」は、極めて重要な意味を持ちます。

特に中小企業M&Aでは、上場企業のような株価やアナリスト評価がないため、

財務数値や将来計画などからどのように価値を見積もるかが交渉の前提になります。

売り手にとっては「売却価格の妥当性」を判断するために、買い手にとっては「投資に見合う価値があるか」を見極めるために、

企業価値評価はM&Aの初期段階で欠かせない重要なプロセスなのです。

2. バリュエーションの基本的な考え方

企業価値評価の一般的なアプローチとしては、日本公認会計士協会が公表している「企業価値評価ガイドライン(改訂版)」に基づく分類が最もオーソドックスです。

そこでは、以下の3つの評価アプローチが示されています。

(ここでは、あくまで全体像をざっくりと掴んでいただくことを目的としています。DCF法などを本格的に解説しようとすると、それだけで一冊の専門書になるほど奥深い分野ですので、詳細な理論は割愛しています。)

(1)インカム・アプローチ

将来または過去のキャッシュ・フローに基づいて現在価値を算出する手法で、代表的なものにDCF法(ディスカウント・キャッシュ・フロー法)があります。

「この会社は将来いくら儲けそうか?」という利益予測を立て、それを“いまの価値”に割り引いて評価します。

実務的には、買い手が上場企業であればDCF法による価値評価を行うことが一般的です。

上場企業では、社内の投資判断プロセスや稟議の中で、DCFに基づく合理的な算定根拠が求められるためです。

ただし、DCF法は事業計画の前提に強く依存するという特徴があります。

どのような成長率を見込むか、利益率をどう想定するか、設備投資や運転資本をどう置くか──

こうした“事業計画の見方”ひとつで、評価結果は大きく変わります。

そのため、DCF法は理論的には最も精緻な評価手法とされますが、

同時に「前提条件しだいで値がぶれる」非常に繊細なアプローチでもあります。

M&Aの現場では、その前提の“作り方”と“読み解き方”が、交渉における実力の差となって表れます。

(2)マーケット・アプローチ

類似会社の市場での評価から倍率を使って相対的に価値を評価する方法で、類似会社比較法(マルチプル法)などがあります。

ざっくりとわかりやすく言うとEBITDAや営業利益などの利益指標に、「同業他社が何倍で売買されたか」という相場(倍率)をかけて算定します。

EV/EBITDAマルチプル法では、企業価値(EV)がEBITDA(営業利益+減価償却費)の何倍で取引されているかという倍率(マルチプル)を基準に評価する方法です。

この手法の最大のポイントは、どの企業を「類似会社」として選定するかです。

上場企業の株価をベースに評価するため、事業構造・規模・成長性・収益モデルなどを総合的に勘案し、

本当に比較対象として妥当な企業を選べるかどうかで、結果の妥当性が大きく変わります。

実務上も、EV/EBITDAマルチプル法は上場企業の買い手でも頻繁に使われる評価手法です。

また、DCF法の結果とEV/EBITDAマルチプル法の結果は、概ね整合するように設計されています。

(詳細な理論的背景についてはここでは割愛します。)

その為、DCF法と並んで、企業価値を多面的に検討するための重要な比較指標とされています。

つまりDCF法が“理論的な積み上げ”によって価値を導くのに対し、マルチプル法は“市場の感覚”を反映した相対評価といえます。

この2つの視点を往復しながら検討することで、より現実的で納得感のある企業価値のレンジが見えてきます。

(3)ネットアセット・アプローチ(コスト・アプローチ)

貸借対照表の資産負債を時価評価する方法で、時価純資産法と呼ばれます。

ある時点の貸借対照表を基礎に算定するので、静態的なアプローチとも言われます。

土地や有価証券などの時価修正を加えて、清算価値に近い数字を算出します。

・資産の保有比率が高い会社(不動産、金融)で有効

・赤字企業などで「最低ライン」として使われることも

ご参考:買い手側の実務の裏側

これらは「理論的な価値をどう導くか」という観点から整理されたフレームワークで、

買い手企業、とくに上場企業がM&Aを検討する際には、それぞれの手法で得られる価額レンジを並べて比較・検討することが一般的です。

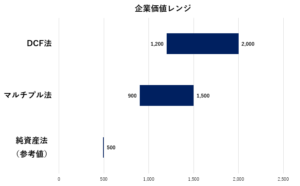

たとえば、私が上場企業のM&Aアドバイザーをしていた頃は、DCF法やマルチプル法による算定結果を「フットボールチャート」にまとめ、

そこに純資産ベースの評価も参考値として加えながら、最終的に「どこの金額帯で交渉に臨むか」をクライアントに助言していました。

特にDCF法では、前提となる事業計画の内容が評価を大きく左右するため、将来予測やシナリオ設定について多くの議論や検証を重ねます。

場合によっては、複数のシナリオを設定して価値を算定し、そのレンジの中で意思決定を行うこともあります。

もっとも、買い手による価格の決め方は「百社あれば百通り」といってよいほど多様です。

同じDCF法でも、使用する前提やリスクプレミアムの置き方、内部稟議のプロセスなどによって結果は大きく異なります。

つまり、理論としては共通でも、実務としての「価値のつけ方」は企業文化や意思決定構造によって全く違うということです。

このように買い手の実務を数多く見てきた経験が、いま売り手側アドバイザーとして「相手がどんな根拠・ロジックで価格を決めてくるか」を見抜き、価格交渉を有利に進めるための実践知につながっています。

補足:事業価値・企業価値・株式価値の関係

本来、企業価値評価を行う際には「事業価値」「企業価値」「株式価値」という区別もあります。

ただしここでは詳細な理論解説は省き、ざっくりとした関係性だけをご紹介します。

企業価値から純有利子負債(借入金から余剰キャッシュを差し引いたもの)を控除したものが、株式価値(株主資本価値)と呼ばれます。

この株式価値が、実際に株式を取得する際の「取得価額」となり、オーナーにとっての“税引前の手取り額”に近いイメージと考えると分かりやすいでしょう。

ただし、議論の出発点は常に「企業(または事業)の価値」です。

M&Aでは、そこから資金構成や条件を踏まえて株式価値に落とし込んでいきます。

このあたりの整理や調整こそ、アドバイザーが担う専門領域です。

本稿では、読者の理解を妨げないように、あえて細かい論点や数式はそぎ落としています。

そのため「専門書的な厳密さ」よりも、「経営者として知っておくべき基礎感覚」を優先して構成しています。

より踏み込んだ検討が必要な場合は、ぜひアドバイザーにご相談ください。

企業価値はあくまで「出発点」であり、「交渉次第で変動するもの」です。

-

買い手によって価値が変わる

同じ会社でも、ある買い手には「成長ドライバー」、別の買い手には「リスク要因」と映ります。 -

価格は戦略である

あまりに強気な価格設定は交渉破談のリスクを高めますし、安すぎると「何かあるのでは」と疑われることも。 -

売り手の主張がすべて通るとは限らない

調整後EBITDAなどを根拠に高めの価格を主張しても、買い手がその見積もりを受け入れなければ意味がありません。

とくに上場企業などは、買収後に内部統制や人材追加のコストを加味して、むしろ利益が“下がる”と判断することもあります。

評価の出発点は「調整後の利益」

とくに中小企業のM&Aでは、買い手が企業価値を考えるうえで、

まず見られるのが「実態利益(調整後EBITDAなど)」です。

これは、いわゆる「決算書どおりの利益」ではなく、

オーナー経費(社用車・交際費など)や一過性の費用・収益、

さらには保守的すぎる引当金の計上などを調整し、

「この会社が通常の体制で運営されたら、実際にどの程度稼げるのか」を示す数値です。

たとえば、調整後EBITDAが1億円で、同業界の取引倍率が5倍であれば、企業価値はおおよそ5億円がひとつの目安となります。

ただし、この倍率(マルチプル)は業種・市場環境・会社の成長性・リスクによって大きく変動します。

「売り手の主張」としての調整後利益

調整後利益は、売り手が示す「本来の稼ぐ力」を可視化するための試みですが、

買い手によっては、その数字を慎重に見極めようとする姿勢を取ります。

特に、上場企業などガバナンス体制の整った買い手の場合、

買収後に必要となる追加コスト(内部監査・会計基準の統一・人材補強・コンプライアンス体制の整備など)を考慮し、

むしろ「買収後は利益が減少する」と判断するケースもあります。

このように、調整後利益はあくまで「売り手側の見立て」であり、それをどう評価するかは買い手次第です。

したがって、売り手としては自社の利益構造を過度に“盛る”のではなく、

「どう見られるか」「どこを調整すべきか」を冷静に整理することが重要です。

強気な主張よりも、納得感のある説明と一貫性こそが、信頼を得る最大のポイントになります。

価格は「交渉の出発点」であり、最終的には“合意”で決まる

企業価値評価はあくまで「ロジカルな出発点」にすぎず、

実際の価格は、そこからの条件交渉や相手企業との相性なども加味された“合意”によって決まります。

- 数字だけでなく、交渉力・資料の見せ方・アドバイザーの戦略も重要

- 強気に出すぎると相手に不信感を与え、交渉が壊れることも

- 自社の「強み」を伝える一方で、相手の立場でどう見えるかを意識することが重要

バリュエーションは数字の問題であると同時に、戦略と交渉の問題でもあります。

その背景にある“現実”を知っておくことで、M&Aプロセスをより有利に、納得感をもって進めることができるはずです。

5. アドバイザーの役割

バリュエーションにおいて、アドバイザーの役割は極めて重要です。

-

現実的な目線合わせ

過剰な期待を抑え、「実際に売れる価格帯」を早期に整理することで、交渉の混乱を防ぎます。 -

資料設計とロジック支援

買い手に納得感を持たせるための、実態利益調整やバリュエーションロジックの設計を支援します。 -

交渉の盾としての機能

価格交渉の際、直接的な対立を避け、アドバイザーが論理的・冷静に意見を代弁することで、信頼関係を損なわない進行が可能になります。

仲介とFA(フィナンシャル・アドバイザー)の違いにも注意を

M&Aにおける価格交渉は、単なる“言い値の駆け引き”ではなく、評価の妥当性や買い手の視点、取引スキームなどを踏まえた、非常に繊細なプロセスです。

この点で注意したいのが、M&A仲介会社では「売り手の立場に立った価格交渉」が難しいという構造的な制約です。

仲介は売り手と買い手の双方から報酬を受け取る形式が一般的であるため、どちらか一方に有利な主張をすると利益相反の問題が生じてしまいます。

一方、売り手側に立つFA(フィナンシャル・アドバイザー)であれば、交渉において売り手の立場を明確にし、調整後利益や将来性の妥当性を根拠に戦略的な価格交渉を行うことが可能です。

BASE ONEでは、仲介主導のM&Aを進めている方に向けて、「売り手の立場からのセカンドオピニオンサービス」も提供しています。

「提示された金額は妥当なのか?」「評価の根拠に問題はないか?」といった疑問を持ったとき、専門的な視点からの冷静なアドバイスが、後悔のない意思決定を支えます。

📩 BASE ONEでは初回無料のご相談を実施中です。

・「ウチの会社の価値はどれくらい?」

・「希望価格が高すぎるって言われたけど、何が根拠?」

・「買い手が提示した条件が妥当か見てほしい」

こうしたご相談にも対応しております。

ぜひお気軽にご相談ください。秘密厳守で対応いたします。

👉 [無料相談はこちらから]

次回は、M&Aプロセスにおける最重要フェーズのひとつ「デューデリジェンス(DD)」について、

買い手に“どう見られるか”を意識した準備と対応のポイントをお届けします。