- コラム

スタートアップを活用したオープンイノベーション

藤沢の法人会にてスタートアップを活用したオープンイノベーションをご紹介いたしましたので、当法人HPでもご案内しております

》スタートアップを活用したオープンイノベーション(PDFが開きます。)

スタートアップを活用したオープンイノベーション

藤沢支部:阪上晃亮

1. そもそも “スタートアップ” とは?

スタートアップを単に「起業して間もない会社」と解釈している人もいるかもしれませんが、経済産業省の「2024年度版スタートアップ育成に向けた取組の解説資料」では、スタートアップについて以下のような説明がされています。

①新しい企業であって、

②新しい技術やビジネスモデル(イノベーション)を有し、

③急成長を目指す企業

また、同資料にはスタートアップの意義として以下3点を挙げています。

経済成長のドライバー。将来の所得や財政を支える新たな担い手。

雇用創出にも大きな役割。

新たな社会課題を解決する主体としても重要。

ご存じの方も多いかと思われますが、日本政府は2022年を「スタートアップ創出元年」と銘打ち、スタートアップを生み育むエコシステムの構築を目指し、各種政策を推進しています。

このように新しいイノベーションを有し急成長を目指すスタートアップへの社会的期待もますます大きくなり、皆様も何らかのかたちでスタートアップ企業と関わる場面が増えてきているのではないかと思います。

2. スタートアップを活用したオープンイノベーション

オープンイノベーションとは、製品開発や技術革新、研究開発や組織改革などにおいて、自社以外の組織や機関などが持つ知識や技術を取り込んで自前主義からの脱却を図ることです。

スタートアップを活用したオープンイノベーションの一例として、一般の事業会社(大企業や地方の中堅・中小企業)が、有望なスタートアップへの出資やM&Aを通して、当該スタートアップが持つ新しい技術やビジネスモデルを自社の既存ビジネスと組み合わせたり、自社に取り込み新規事業の柱としたりする取組があります。

国内スタートアップの資金調達額は直近10年で約10倍に成長しており(※)、これはスタートアップを活用したオープンイノベーションが活発になっていることもその要因のひとつとして考えられます。

(※)国内スタートアップの資金調達額 2013年:887億円→2023年:8,500億円程度(2024年度版スタートアップ育成に向けた取組の解説資料より)

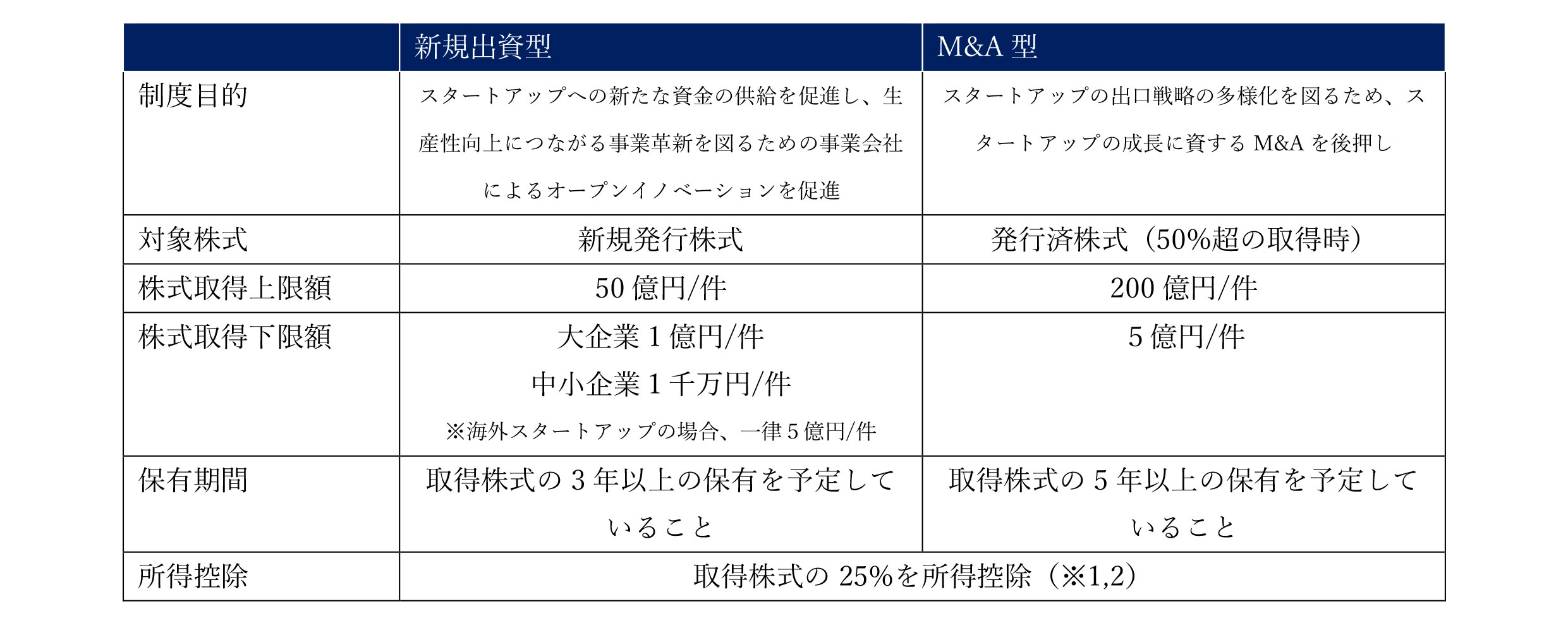

3. オープンイノベーション促進税制

オープンイノベーション促進税制は、「国内事業会社又は国内CVCが、オープンイノベーションにより新事業開拓・生産性向上を図ることを目的に、一定の要件を満たすスタートアップ企業に出資する場合、取得価額の25%を課税所得から控除する制度」です。

これまで新規発行株式の取得のみ(新規出資型)が同税制の適用対象であったところ、令和5年度税制改正において、M&A時の発行済株式の取得(M&A型)も適用対象とする拡充が行われ、また新規出資型についても一部制度の見直しが行われました。また令和6年度税制改正において、適用期限が2年間延長(令和7年度末まで)されました。

オープンイノベーション促進税制は、以下の表の通り、新規出資型とM&A型に対する制度目的の違いから、制度内容に差異を設けています。各種要件等の詳細については経済産業省のウェブサイトをご参照下さい。

(※1) 対象法人が所得控除を受けるためには、対象となる取得株式の25%以下の金額を特別勘定の金額として経理する必要があり、一定期間(新規出資型は取得日から3年、M&A型は5年)の間にスタートアップ企業とオープンイノベーションを継続していると認めらない場合(例:取得株式を譲渡した場合、等)には特別勘定を取り崩し、取り崩した事業年度において益金算入する必要がある。

(※2)さらにM&A型については、5年以内に成長投資・事業成長の要件を達成し証明を受けない場合も、特別勘定を取り崩し益金算入する必要がある。

オープンイノベーション促進税制の適用を受けるには、出資者・スタートアップの双方が電子申請サービス「gBiz FORM」で申請する必要があります。具体的には、①初年度の「新規証明申請(事前相談を行ったうえで本申請)」、②次年度以降の「継続証明申請」、③要件達成後の「成長発展証明申請(M&A型のみ)」という流れを経ることになります。各段階で申請時期や申請方法が異なりますので、詳細については経済産業省ウェブサイトよりご確認下さい。

4. おわりに

以上のように、経済成長のドライバーとしてスタートアップに大きな期待が寄せられ、近年のスタートアップ市場が過熱している中、足下では多くの中堅・中小企業が「高い技術力」「安定した経営体制」を保有しています。地方でも、多くのスタートアップや中堅・中小企業がそれぞれの目標に向かって日々活動していますが、商習慣の違い、コミュニティの違いなどから、接点が少なく、互いのことを知らない状態です。中堅・中小企業の中には、新たな取組による市場の創出を模索している人もいますが、新市場創出のためにはこれまでにない視点や発想で新しいビジネスを生み出すスタートアップとのオープンイノベーションが、非常に有効だと考えています。

本号ではオープンイノベーション促進税制に関して詳細まではご説明できませんでしたが、これを機会にスタートアップへのご関心を持って頂けると幸いです。他にもスタートアップに関連する税制として、ストックオプション税制、エンジェル税制、パーシャルスピンオフ税制、イノベーションボックス税制などもございますので、機会があればご紹介できればと思います。