- お知らせ

- コラム

【令和7年3月決算法人向け】賃上げ税制改正で得する企業とは?

- #国内税務

- #法人税対策

賃上げ促進税制の見直し

令和6年度税制改正により、賃上げ促進税制は大きく見直されました。これまでの「大企業向け」と「中小企業向け」の2区分から、「全法人向け(旧:大企業向け)」・「中堅企業向け」・「中小企業者等向け」の3区分に再編されており、特に従来「大企業向け」制度を活用していた法人は、自社が新たに「中堅企業」に該当するかを確認する必要があります。

1.法人の区分と適用関係

新しい制度では、法人を以下の3区分に分類し、それぞれ異なる適用要件・控除内容が定められています。

① 全法人向け(旧:大企業向け)

- 青色申告書を提出する法人であれば、企業規模に関わらず適用可能です。

- ただし、中堅企業や中小企業者等に該当する法人は、そちらの制度の方が有利となるケースが多いため、その該当性の確認が必要となります。

② 中堅企業

- 青色申告書提出法人で常時使用する従業員数が2,000人以下の法人が該当します。

- ただし、当該法人とその支配関係にある他の法人の従業員数の合計が10,000人を超える場合は、中堅企業には該当しません。

- 「その法人による支配関係のある法人」とは主に子会社を指し、親会社や兄弟会社は含まれません。海外子会社の従業員もカウント対象です。

③ 中小企業者等

- 資本金1億円以下の法人など、租税特別措置法で定める一定の中小企業者および農業協同組合等が該当します。

- ただし、大企業に一定割合の株式を保有されている法人などは対象外です。また、適用除外事業者(前3事業年度の所得金額の平均額が15億円を超える法人)は中小企業者等向けの賃上げ促進税制の適用対象外になります。

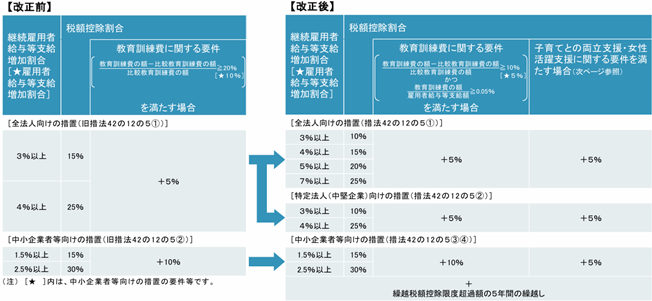

2.税額控除割合の見直し

税額控除の割合が、全体像は下記になります。

出典:国税庁「令和6年度法人税関係法令の改正の概要」A.pdf

- 全法人向けにおいては、給与増加率に応じた控除割合の区分が4段階に増加。

- これまでと同じ控除率を適用するには、より高い賃上げ率が必要になります。

- また、一定の条件を満たすことで税額控除率が5%上乗せされる措置も導入されました。

✅ 上乗せ要件:

新たに設けられた子育てとの両立支援、女性活躍支援に関する要件については、大企業向け(全法人向け)、中堅企業向け、中小企業者等向けでそれぞれ対象範囲が違いますので確認が必要です。

出典:国税庁「令和6年度法人税関係法令の改正の概要」A.pdf

3.その他の留意点

① マルチステークホルダー方針の見直し

・マルチステークホルダー方針の公表・届出対象となる法人に、常時使用する従業員数が2,000人を超える法人が追加されました。

そのため、適用事業年度終了の時において「資本金の額又は出資金の額が10億円以上かつ常時使用する従業員数が1,000人以上」又は「常時使用する従業員数が2,000人超」である法人がマルチステークホルダー方針の公表・届出が必要になりますのでご留意ください。

・従前は、公表期限、届出期限ともに適用事業年度終了日の翌日から45日を経過する日までとなっていましたが、令和6年度改正により、公表期限のみが「適用事業年度終了日まで」に変更されました。そのため、同方針は「適用事業年度終了日まで」に公表する必要がありますが、届出は従前同様に「適用事業年度終了日の翌日から45日を経過する日まで」と事後的に行うことができます。

なお、マルチステークホルダー方針においてはパートナーシップ構築宣言を掲載している旨の記載が必要になりますので、まずはパートナーシップ構築宣言ポータルサイトへの掲載手続きが必要になります。特に4~5月は届出が集中し手続に時間を要することが予想されますので、余裕をもってご対応されることがよろしいものと考えます。。

・グループ通算制度を適用している場合、通算法人が対象法人に該当するか否かは、個社ごとに判定し、公表や届出は通算親法人のみでは足りず、対象法人に該当する“通算法人ごと”に行わなければなりませんのでご留意ください。

②中小企業者等向けの繰越控除制度

・中小企業向けに繰越控除限度超過額を繰越することが出来る制度が創設されました。

これにより、賃上げを実施した年度に控除しきれなかった金額を5年間繰越することができます。

・控除限度超過額(未控除額)が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度超過額の明細書の添付・提出がされていない場合、未控除額は繰り越されないので注意が必要です。

おわりに

今回の改正により、「賃上げ促進税制」は法人の規模や従業員数に応じて、よりきめ細やかな対応が求められる制度へと再構築されました。特に中堅企業に該当するか否かの判定は、グループ全体の従業員数を含めた複雑な判断が必要です。

BASE ONE税理士法人では、税制改正に伴う制度の適用判断について、個別のご相談を承っております。お気軽にご相談ください。