- コラム

日産事件最高裁判決を解説します。

2024(令和 6)年7月18日、外国子会社合算税制の適用が除外されるか否かが争われた日産事件について最高裁判決が言い渡され、国の逆転勝訴という結果となりました。

本コラムでは、この日産事件について速報的に解説します。

1. 事案の概要

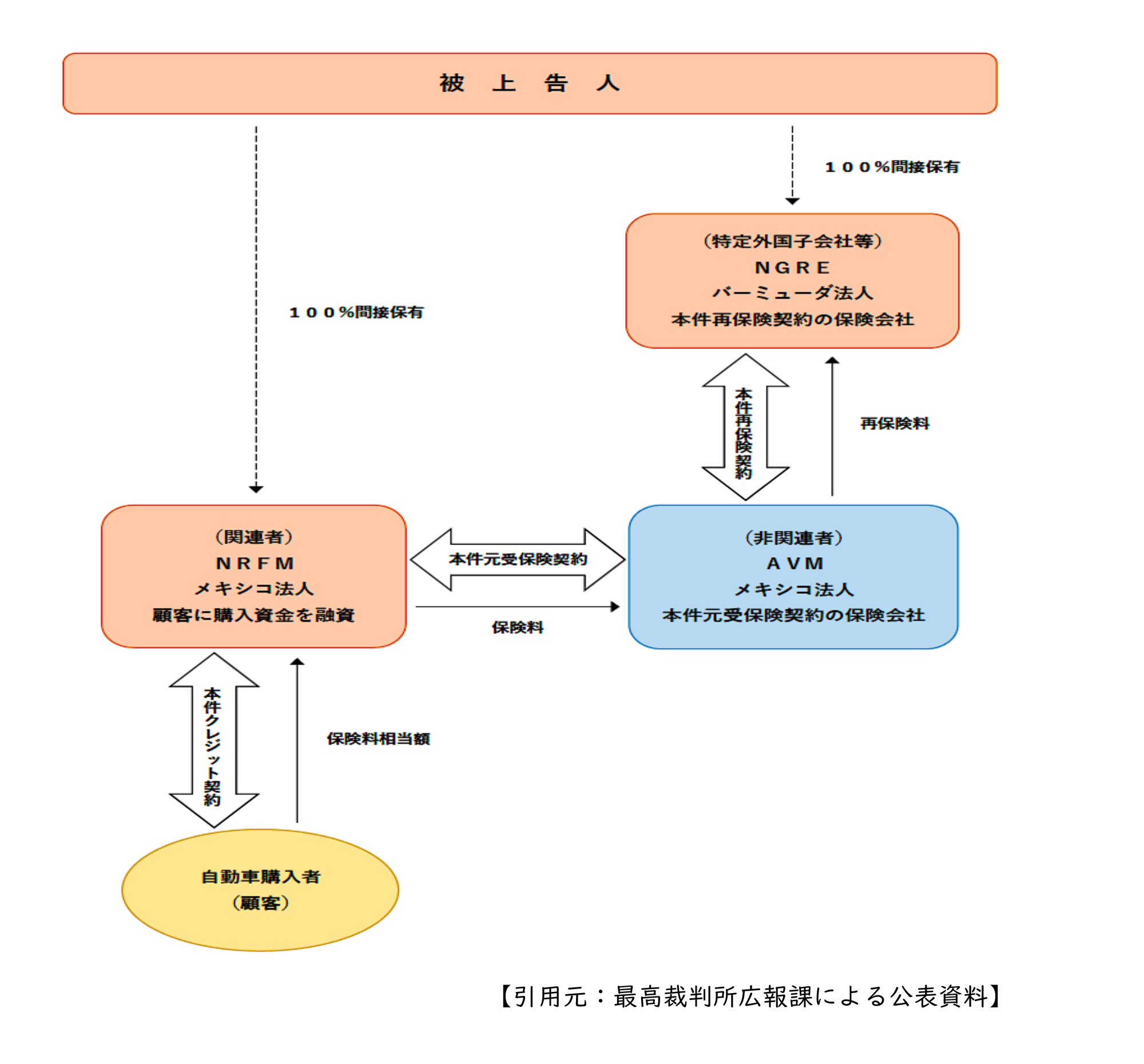

連結納税の承認を得た内国法人である納税者(被上告人)が株式の 100%を間接保有するメキシコ法人 NRFM は、納税者グループが製造する自動車の割賦購入を希望する顧客に対して購入資金を融資する際、顧客の死亡等又は失業等を保険金支払事由とする保険契約への加入を義務づけ、顧客から支払を受けた保険料相当額を、元受保険会社である AVM(非関連者)に対して保険料として払い込んでいました。

さらに、AVM は、納税者が株式の 100%を間接保有するバミューダ法人 NGRE との間で、元受保険契約のリスクの 70%を引き受けることを内容とする再保険契約を締結し、NGRE に対して再保険料を支払っていました(下図参照)。

2. 争点

本件においては、外国子会社合算税制の適用により、「特定外国子会社等」に該当する NGRE の所得を納税者の連結所得に合算しうるか否かが争われました。

当該争点に関連して、租税特別措置法施行令39 条の 17 第 8 項 5 号(平成 28 年政令第 159 号による改正前のもの)には、同税制の適用除外を受けるための基準である経済活動基準の一つとして非関連者基準(=主として関連者以外の者と取引を行っていること)が定められており、主たる事業が保険業(とりわけ再保険)である場合については、各事業年度の収入保険料合計額の過半が非関連者からの収入保険料であり、かつ非関連者からの収入保険料が「関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険に係る」ものであること(保険目的要件)が求められていました。

すなわち、本件の実質的な争点は、本件において非関連者基準における保険目的要件が満たされているといえるか否かにあったわけです。なお、「資産」又は「損害賠償責任」が保険の目的として列挙さ

れていることから、損害保険が念頭に置かれていることが文言上から読み取れます。

3. 下級審の判断

本件第 1 審判決(東京地判令和 4 年 1 月 20 日)は、平成 7 年度税制改正における保険目的要件の導入趣旨(非関連者を形式的に介在させた保険契約による外国子会社合算税制の潜脱の防止)を踏ま

え、同要件にいう「保険の目的」を「保険事故が生じた際に保険契約に基づき保険金の支払を受けることにより保障、塡補を得ようとする対象」をいうものと解した上で、本件では NGRE が非関連者から再保険料を収受しているとはいえ、本件再保険契約が実質的には NRFM(関連者)が有する資産であるクレジット債権を保険対象としているといえるから、保険目的要件の充足は認められない旨の判断を示しました(納税者敗訴)。

この判断に対しては、本件元受保険契約は日本の保険種別では団体信用生命保険契約に該当し、損害保険を念頭に置いた保険目的要件を充足しえない、との論理構成の可能性も示唆されていました(辻美枝「判批」ジュリスト 1579 号 11 頁)。

これに対して、本件控訴審判決(東京高判令和 4 年 9 月 14 日)は、「〔外国子会社等〕の所在する国又は地域で行うことにつき経済合理性が認められない事業活動について外国子会社合算税制の潜脱を防止する」という非関連者基準の趣旨が「損害保険に限らず広く保険一般に妥当する」との解釈を通じて、保険目的要件にいう「資産」や「損害賠償責任」が「単なる例示」に過ぎず、本件元受保険契約は各顧客(非関連者)の生命、身体等の保険危険を担保することを目的とするものであっても、保険目的要件が充足される旨の判断を示していました(国敗訴)。

第1審判決との違いの一つは、保険目的を判断する人的対象を「NRFM(関連者)」ではなく、「各顧客(非関連者)」に設定している点にあります。しかし、適用除外規定としての性格からは、保険の目的は経済活動を行う事業者の立場から判断されるべきであるといえそうです。もう一つの違いは、「資産」や「損害賠償責任」を限定列挙ではなく、例示列挙と捉えている点にあります。この判断に対しては、保険の目的を限定列挙している文言から例示列挙を導くことは困難であり、立法資料等による具体的裏付けも欠いているとの批判がなされていたところです(栗原宏幸「判批」ジュリスト 1585 号 11頁)。

また、元受保険が生命保険であっても、その再保険は損害保険であると一般に考えられていることを踏まえれば、保険目的要件は元受保険が生命保険である場合を排除していないとの分析(袴田裕二

「判批」1582 号 124 頁)が妥当するならば、そもそも「単なる例示」に過ぎないとの積極的な判断を示す必要はなかったといえます。

4. 最高裁判所の判断

最高裁判決は、保険目的要件の趣旨等を踏まえ、「関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険」を「関連者以外の者の資産又は損害賠償責任に係る経済的不利益を担保する保険」をいうものと解した上で、本件元受保険契約の実質に照らせば、本件再保険契約に係る保険は、関連者に当たる NRFM が有する資産であるクレジット債権に係る経済的不利益を担保するものであるということができるから、保険目的要件の充足は認められない、と結論づけました。このように、最高裁の判断内容は、第一審判決を踏襲したものであると評価できます。

本最高裁判決を受け、特定外国子会社等と非関連者との間で再保険契約が締結された場合に非関連者基準を充足しているか否かが問題となる事例が今後現れた場合、再保険契約が非関連者の資産又は損害賠償責任に係る経済的不利益を担保するものであるか否かが、元受保険契約の契約内容や取引の実態から判断されてゆくことになります。なお、本件各顧客が AVM と直接に保険契約を締結して保険料を支払い、NRFM を保険金の受取人としていた場合にまで本最高裁判決の射程が及ぶか否かについては、慎重な判断が求められることになります。